一、引言:做美股投资,你必须先搞懂“交易品种”

巴菲特说过:“投资的第一条规则是不要亏钱,第二条规则是永远不要忘记第一条。”

而做到这一点最简单的方式,就是先搞清楚美股到底提供了哪几种武器,哪些是刀、哪些是枪、哪些是核弹,然后把核弹先锁进保险柜,只用适合自己的那把刀慢慢割韭菜。

很多人在做美股投资时,脑子里只有一个念头: “哪只股票能翻10倍?特斯拉?英伟达?还是下一个减肥药龙头?”

结果就是:

- 2021年追ARKK、追“元宇宙”,2022年割在地板上

- 2023年满仓AI概念,2024年又被回调洗出去

- 2025年听说“量子计算”又准备All in

这不是投资。

真正决定你10年后是财富自由,还是继续给市场交学费的,从来不是你买了哪只“神股”,而是下面这张表:

| 你把钱放进什么品种 | 过去15年平均年化回报 | 最大回撤 | 你需要花的时间和精力 |

|---|---|---|---|

| 标普500指数ETF | 13.8% | -34% | 几乎为0 |

| 主动选股 | 4-6%(90%的人) | -50%+ | 每天盯盘 |

| 期权轮子策略 | 15-25% | -20%以内 | 每周1-2小时 |

| 期货日内 | 负收益(95%的人) | -100% | 每天6小时以上 |

在美股,选对“品种”是投资中重要的一环。

这篇文章要做的,就是把美股市场2025年真正能交易的七大主流品种(股票、ETF、期权、期货、债券、加密货币)全部拆开揉碎讲清楚,告诉你:

- 每一类到底是什么,能吃到哪种收益

- 它真正的风险长什么样,爆仓速度有多快

- 它最适合哪类人,哪种风险偏好

让我们开始吧

二、股票(Stock)——美股最核心、最好理解的交易品种

对于99%的美股新人来说,第一个买入的标的几乎一定是股票。

它也是整个市场体量最大、历史最悠久、信息公开最透明的资产类别。截至2025年11月,美股市场总市值约58万亿美元,其中普通股票占比超过85%。

1. 股票到底是什么?

你买了一只股票,就等于买了这家公司的一小部分所有权,成了真正的“股东”。

- 你享有分红权(公司赚钱时可能给你发红包)

- 你享有投票权(一年一次股东大会,可以对重大事项投赞成/反对票,虽然散户票数微不足道)

- 最重要的是资本利得权:公司未来值更多钱,你的股份就能卖更高价格。

美股主要分为两类:

- 普通股(Common Stock):我们日常买卖的99%都是这种,权利和风险都最大。

- 优先股(Preferred Stock):类似“债券+股票混合体”,分红更稳定,但几乎没有投票权,价格波动也小得多,新手基本不用碰。

2. 美股的常见分类方式

(1)按市值大小(总股本×股价)

- 大盘股(Large Cap):市值>100亿美元

典型代表:苹果AAPL、微软MSFT、英伟达NVDA

特点:波动小、抗风险能力强、机构重仓、流动性极好 - 中盘股(Mid Cap):20亿~100亿美元

常出“十倍股”,成长性与稳定性比较均衡 - 小盘股(Small Cap)+微盘股(Micro/Nano Cap):<20亿美元

暴涨暴跌都常见,适合高风险偏好者

(2)按投资风格

- 成长股(Growth):营收、利润高速增长,几乎不分红,钱全部拿去扩张

代表:特斯拉TSLA、Shopify、Snowflake

特点:市盈率(PE)极高,容易阶段性翻倍,也容易腰斩 - 价值股(Value):被市场低估,PE/PB低,业务稳定,常有高分红

代表:伯克希尔BRK.B、可口可乐KO、摩根大通JPM - 分红股(Dividend Stocks):连续多年稳定分红

经典“股息贵族”(Dividend Aristocrats):连续25年以上每年提高分红,如宝洁PG、3M、强生JNJ。

(3)特殊类型新手也要知道

- ADR(美国存托凭证):让投资者在美股直接买台积电TSM、阿里巴巴BABA、拼多多PDD等海外公司

3. 美股股票交易的三大“神级”规则(A股投资者看了会流泪)

- T+0交易:今天买今天就能卖,A股今天买第二天才能卖

- 没有涨跌停限制:理论上单日涨跌幅无上限(熔断机制除外)

- 支持碎股交易:可以买0.001股,10美元就能买进伯克希尔(如是是A股则要600多万)

4. 新手买入股票的正确姿势(避坑指南)

常见错误操作:

- 把股票当彩票,只买“热点概念股”(量子计算、AIGC、减肥药……)

- 满仓一只股票,梦想一夜暴富

- 看到跌50%就割肉,看到涨50%就追进去

正确做法(四句口诀):

- 先定行业,再选龙头(别一上来就研究第十名公司)

- 用ETF打底,个股不超过总仓位的20%

- 分批建仓(正确的建仓姿势),至少3~5次买入同一只股票(降低成本)

- 拿住优质公司,比天天短线操作赚钱概率高100倍

5. 2025年最值得新手关注的几只“启蒙股”(可直接买入观察)

| 代码 | 公司 | 类型 | 适合人群 | 一句话理由 |

|---|---|---|---|---|

| AAPL | 苹果 | 大盘成长 | 所有人 | 全球最强消费品牌,现金流恐怖 |

| MSFT | 微软 | 大盘成长 | 所有人 | AI+云双引擎,机构最爱 |

| VOO | 标普500 ETF | 其实是股票型基金 | 所有新手首选 | 一键买下美国500强,长期年化10%+ |

| QQQ | 纳指ETF | 高成长型 | 新手次选 | 地球最尖端的科技公司集合体 |

| SCHD | 高股息ETF | 分红型 | 想拿工资的人 | 年股息率4%左右,极度稳定 |

| TSLA | 特斯拉 | 纯成长 | 能看得懂马斯克的人 | 要么暴富,要么学费,看你能不能熬 |

小结:股票是美股的基石

- 它是最容易理解、最透明、长期收益率最高的资产类别

- 新手前1~2年,把80%精力放在研究优质股票和行业龙头就够了

- 记住一句话:时间是好公司的朋友,是烂公司的敌人。你要做的就是把钱放在好公司口袋里,然后耐心等时间帮你数钱。

三、ETF 与共同基金——“懒人”也能跑赢90%主动选股者的神器

如果你只有一句话时间了解ETF,请记住这句:

ETF 就是“一键买下整个市场/行业/国家”的篮子,费用极低、随时买卖、几乎从不跑输大盘。

过去15年(2010-2024),标普500指数ETF的年化回报约13.8%,而主动管理型股票基金的平均年化回报只有7.1%。

——这就是为什么巴菲特反复说:“普通人最好的投资方式就是定期定额买标普500指数ETF”。

1. ETF 到底是什么?跟股票有啥区别?

| 项目 | 股票 | ETF |

|---|---|---|

| 代表的东西 | 单一公司 | 一篮子资产(几十到几千只) |

| 管理方式 | 公司自己经营 | 指数公司被动跟踪 |

| 费用 | 无管理费 | 极低(0.03%-0.9%/年) |

| 买卖时间 | 交易日9:30-16:00 | 同股票,完全实时交易 |

| 分红 | 看公司心情 | 大部分按季度自动分 |

| 风险分散 | 一家公司暴雷可能归零 | 几乎不可能归零 |

简单说:买股票=鸡蛋放在指定篮子里,买ETF=鸡蛋放在10个(更多)篮子里,省心太多。

2. 2025年新手最该知道的六大ETF类型(从安全到刺激)

| 类型 | 代表代码 | 最新规模(亿USD) | 年化波动率 | 适合人群 | 一句话评价 |

|---|---|---|---|---|---|

| 宽基大盘(最推荐) | VOO / SPLG | 1.4万 / 2800 | ~15% | 所有新手首选 | 一键买下美国经济,闭眼持有的神器 |

| 全市场 | VTI / ITOT | 1.8万 / 600 | ~16% | 想连小盘股也买一点 | 美国3500多只股票全收 |

| 纳斯达克100 | QQQ / QQQM | 3200 / 500 | ~23% | 能接受更大波动,偏爱科技 | 科技股信仰 |

| 全球股票 | VT / ACWI | 500 / 800 | ~16% | 想分散到全世界 | 一只基金买下全球8千多家公司 |

| 高股息 | SCHD / VYM / DVY | 650 / 800 / 300 | ~12% | 想要每月/每季收钱 | 美国版“打工皇帝”,现金流稳如老狗 |

| 行业/主题 | XLK、XLF、XLE、ARKK | 700+ | 20%-50% | 愿意赌某个行业爆发 | 刀口舔血专用 |

新手黄金定律:

前三年仓位分配建议 = 80%~100% 放在前五类(尤其是VOO/SCHD组合),最多20%玩行业ETF。

3. 超级坑:杠杆ETF和反向ETF(请远离!)

| 代码 | 名称 | 设计目标 | 真实结果(过去5年) |

|---|---|---|---|

| TQQQ | 3倍做多纳斯达克 | 每日3倍跟踪QQQ | 单日涨跌经常10%-20% |

| SQQQ | 3倍做空纳斯达克 | 每日-3倍QQQ | 长期持有必然归零 |

| SOXL | 3倍做多半导体 | 每日3倍SOXX | 2022年跌掉97% |

原理一句话:长期持有杠杆ETF = 坐过山车+手续费+衰减,99%的人会血亏。

只有极少数专业短线玩家(持仓不超过几天)才用它们。

如果你非要要买杠杆型ETF搏一搏,请记住,持仓时间不要超过1周。

4. ETF vs 共同基金:为什么新手几乎不需要共同基金?

| 项目 | ETF | 共同基金(Mutual Fund) |

|---|---|---|

| 交易价格 | 实时股价 | 每天收盘后才算一次净值 |

| 交易费用 | 券商佣金(很多已零佣) | 常常有申购赎回费+销售服务费 |

| 管理费 | 0.03%-0.4% | 0.5%-2% |

| 税收效率 | 高(机构套利机制) | 低(年底可能强行分资本利得税) |

| 最低买入金额 | 1股就行(几十美元) | 经常3000-5000美元起 |

结论:除非你公司401(k)计划里只有共同基金可选,否则完全没必要碰。

5. 2025年最值得新手直接买入的6只“终身持有级”ETF(总有一款适合你)

| 代码 | 名称 | 费用率 | 过去10年年化 | 推荐配置比例(示例) | 适合人群 |

|---|---|---|---|---|---|

| VOO | Vanguard 标普500 | 0.03% | 13.8% | 40-70% | 所有人,必买 |

| VTI | Vanguard全美股票 | 0.03% | 13.0% | 20-40% | 想覆盖小盘股的人 |

| SCHD | Schwab美国高股息 | 0.06% | 11.5% | 20-50% | 想要稳定现金流的人 |

| QQQM | Invesco纳斯达克100(低费版) | 0.15% | 18.5% | 0-30% | 年轻人,愿意多赚一点波动 |

| VXUS | Vanguard美国以外国际股票 | 0.07% | 5-6% | 0-20% | 想全球配置的人 |

| VNQ | Vanguard房地产REIT | 0.12% | 7-8% | 0-15% | 通胀对冲+高分红 |

经典三基金组合(全球最懒人配置):

VOO 60%+VXUS 30%+BND(债券ETF)10% → 过去50年几乎无回撤超过25%,年化8-10%。

6. 实用技巧:怎么买ETF最划算?

- 开美元账户后直接买“零佣金”券商(Webull、Robinhood、Firstrade、IBKR等)

- 开启DRIP(Dividend Reinvestment Plan):分红自动再买,复利更强

- 每月/每双周定投:比一次性投入胜率更高(美元成本平均法)

- 每年或偏离目标比例10%时做一次再平衡

小结:ETF才是99%普通人的终极武器

- 它几乎消灭了选股能力的要求

- 它让“长期投资”变成了真正可执行的操作

- 一句话总结:你战胜不了市场,那就加入市场。

当你把第一笔钱买入VOO或VTI的那一刻,你就已经站在了全球前10%的投资者行列,因为你已经战胜了情绪、战胜了选股、战胜了高交易费用。

四、期权(Options)——美股市场真正的“双刃剑”

警告先放前面:

期权是美股所有品种里“财富倍数最高”同时也是“归零速度最快”的工具。

根据券商统计,约70%-80%的期权合约在到期时一文不值(即买方全亏权利金)。

但如果你用得好,它可以做到:

- 用1万美元控制10万美元的股票

- 给你的股票买保险、锁定利润、每月收租金

期权四个最核心概念

| 名词 | 含义 | 举例(AAPL当前股价200美元) |

|---|---|---|

| Call(看涨期权) | 给你“未来以某个价格买入股票的权利” | 2025.12.19 到期、行权价210的Call |

| Put(看跌期权) | 给你“未来以某个价格卖出股票的权利” | 2025.12.19 到期、行权价190的Put |

| 行权价(Strike) | 你约定的未来买卖价格 | 190、200、210、220…… |

| 到期日 | 权利的截止日期,美股期权每周五都有到期(以前是每月第三周五) | 2025年12月19日 |

| 权利金(Premium) | 你为这个权利现在就要支付的钱(期权当前价格) | 一张210 Call现在报价8.50美元 |

1张期权合约 = 控制100股正股

所以上面那张210 Call总价 = 8.50 × 100 = 850美元

关于期权,其属于美股投资的中高端玩法,我会做专栏内容介绍美股的期权投资,现在你只需要知道有期权这个东西就行了。

五、期货(Futures)——机构与职业交易员的战场,散户的“核武器级禁区”

先把最残酷的事实摆在最前面(2025年真实数据):

- 美股散户直接交易标准期货合约的存活率<15%(1年内不爆仓)

- 微型期货(Micro)出现后,存活率上升到约35%,但一年内仍65%归零或巨亏离场

- 全球最大期货交易所CME集团官方警告:期货适合风险资本不超过总资产5%的投资者

所以,除非你真的准备拿“学费”当娱乐,否则请把本节只当“开眼界”。

1. 期货到底是什么?跟股票、期权有啥本质区别?

| 项目 | 股票 | 期权 | 期货 |

|---|---|---|---|

| 所有权 | 拥有公司 | 只是一份“权利合约” | 没有任何所有权 |

| 交易方向 | 只能做多 | 可做多做空 | 天生双向、完全对称 |

| 杠杆 | 最高2倍(Reg T) | 5-50倍不等 | 10-50倍(常见20-30倍) |

| 结算方式 | 永远不结算 | 到期选择行权或放弃 | 每日无负债结算(Mark-to-Market) |

| 到期处理 | 永不到期 | 大多数到期作废 | 必须平仓或实物/现金交割 |

| 交易时间 | 9:30-16:00 | 同股票 | 几乎23×6(周日18:00-周五17:00) |

一句话总结:期货是一份“必须履行的强制合约”,你和对手方赌未来某个时间点的价格,买卖双方中,赢家只有一个。

2. 美股散户最常接触的4类期货(2025年最新数据)

| 合约名称 | 代码 | 每点价值 | 标准合约保证金(2025.11) | 微型合约代码 | 微型每点价值 | 适合散户程度 |

|---|---|---|---|---|---|---|

| 标普500指数期货 | ES | $50/点 | ≈$12,000-$15,000 | MES | $5/点 | ★☆☆☆☆ |

| 纳斯达克100指数期货 | NQ | $20/点 | ≈$18,000-$22,000 | MNQ | $2/点 | ★☆☆☆☆ |

| 黄金期货 | GC | $100/点 | ≈$2,000-$40,000 | MGC | $10/点 | ★★☆☆☆ |

| 白银期货 | SI | $25/点 | ≈$4,000-$40,000 | SIL | $5/点 | ★☆☆☆☆ |

| 10年期美债期货 | ZN | $1000/点 | ≈$3,000-$5,000 | – | – | ★★☆☆☆ |

2025年新手唯一推荐:只碰MGC、ZN两只微型股指期货,且保证金不可超过账户总资产的10%。

3. 为什么期货能一夜归零?(核心机制)

- 每日强制结算:今天亏超过维持保证金,凌晨3点自动强平

- 保证金比例极低:MGC一手初始保证金约$3600,金价下跌2.5%,就亏损1000美金, 杠杆约11倍

- 没有涨跌停:极端行情单日波动5%-10%很常见(2025年4月3,SIL白银期货单日下跌8.79%,次日下跌7.49%,),若你持有1张合约,在没有爆仓的情况下,亏损为6000美金。

- 23小时交易:你睡觉时照样可能被强平

真实案例(2025年3月美联储突发降息50bp):

- 某散户持有10手MES多单睡着了

- 夜盘暴涨8%,盈利$20,000+,第二天继续加仓

- 次日突发利空闪崩,10分钟跌9%,直接爆仓,账户从$8000→负$3000(券商追缴)

4. 散户到底能不能从期货赚到钱?

答案是可以,但是只有一种方法(选对趋势+轻仓长线)。

首先需要选对趋势品种,如我在黄金的投资品种中介绍了黄金期货投资思路。

其次是轻仓长线,确保账户的保证金占比不超过总仓位的10%。

例如我自己的美债投资计划是持有1张ZN(10年美国国债)合约,我在2025年6.30日买入了1张ZN合约(买入价格111.8),截止11.22日,合约价格为113.15,由于现在是美联储降息周期,国债价格会继续上涨,所以我会继续持有ZN期货合约,我的止盈目标价是130美元(或美联储有加息趋势),我便会收回投资。

5. 2025年新手最该关注的期货数据与工具

| 用途 | 工具/网站 | 说明 |

|---|---|---|

| CFTC持仓报告(每周五) | cftc.gov / barchart.com | 看大机构是净多还是净空 |

| 期货实时行情+深度 | TradingView(期货版)/ Sierra Chart | 必备 |

| 微型合约保证金查询 | CME官网保证金计算器 | 实时变动 |

| 历史波动率与爆仓点 | tastytrade / quantcha | 看过去极端行情 |

小结:请诚实回答自己这5个问题,再决定要不要碰期货

- 我能接受一夜之间亏掉50%-100%账户吗?

- 我能严格执行止损、不加仓、不报仇交易吗?

- 我能控制仓位吗?

- 我能连续3个月在模拟盘盈利后再实盘吗?

- 我账户里这笔钱即使全部归零,3个月内不影响生活吗?

如果你有任何一个“不能”或“不行”,那就请永远远离期货,把钱老老实实买VOO、SCHD、做期权轮子策略,年化10%-20%已经完胜99%的人。

期货不是投资工具,它是零和博弈的尖端武器。

在这里,散户面对的是全球最顶尖的算法、对冲基金、商业套保巨头。

能活下来的人凤毛麟角,能赚钱的人更是万里挑一。

六、债券 & 债券ETF——最被美股新手忽视,却最能“救命”的资产

在所有美股交易品种里,债券是唯一能在下面两种情况下同时帮到你的资产:

- 股市暴跌时,它往往上涨(负相关)

- 你需要稳定现金流时,它每半年/每季准时发利息

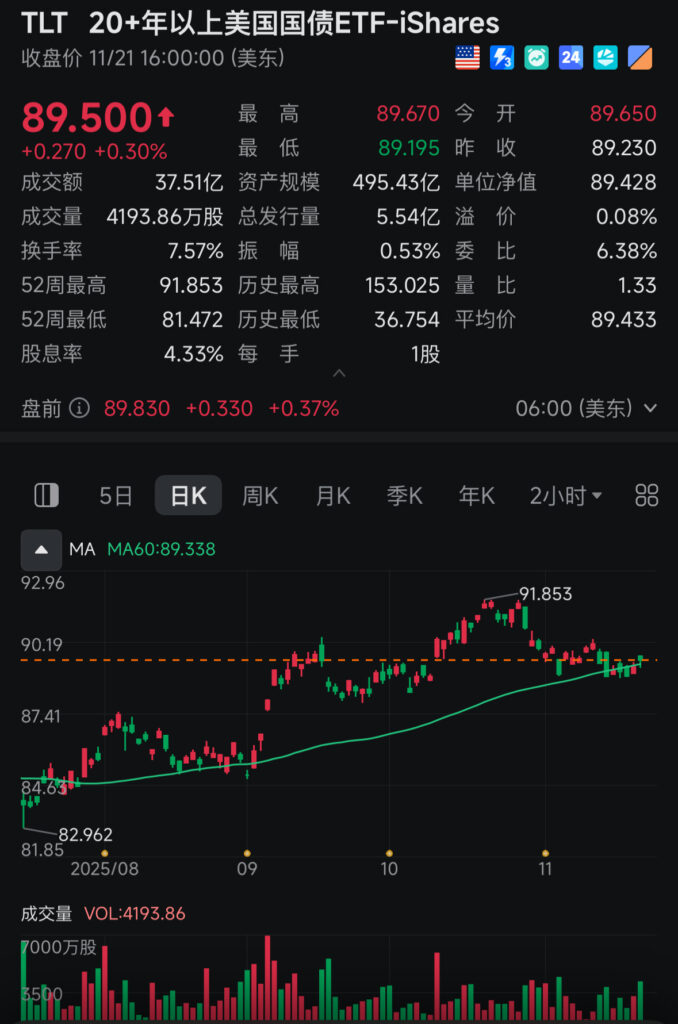

2022年标普500跌24%,而长期美债ETF(TLT)一度涨超30%;

2023-2024年美联储暴力加息,债券又让无数人亏损30%-50%。

可见:债券不是“无风险”,而是“风险特性完全不同”。

1. 债券最核心的5个概念(3分钟看懂)

| 名词 | 含义 | 举例(一张10年期美债) |

|---|---|---|

| 面值(Par Value) | 到期还你的本金,通常$1000 | $1000 |

| 票面利率(Coupon) | 每年付给你的利息比例 | 4.5% → 每年付$45 |

| 到期日(Maturity) | 债券寿命终点,归还本金的时间 | 2035年2月15日 |

| 当前价格 | 债券在二级市场实时交易价格(可能≠面值) | 现在可能只值$920(折价) |

| 到期收益率(YTM) | 真正决定你能赚多少的指标(最重要!) | 当前YTM = 5.1% |

关键公式(新手必背):

债券价格 ↑ → YTM ↓(反向关系)

美联储降息 → 债券价格大涨 → 老债券YTM下降

美联储加息 → 债券价格大跌 → 新债券YTM上升

2. 2025年11月最新美国债券收益率一览(实时参考)

| 债券类型 | 当前收益率(YTM) | 持续时间(Duration) | 2025年适合人群 |

|---|---|---|---|

| 超短期国库券(3个月) | 4.6%-4.7% | 0.25年 | 现金替代品 |

| 2年期美债 | 4.65% | 1.9年 | 短期现金管理 |

| 10年期美债 | 4.75%-4.85% | 8-9年 | 核心配置 |

| 30年期美债 | 5.05%-5.15% | 18-20年 | 赌大降息或养老配置 |

| 投资级企业债 | 5.5%-6.0% | 7-10年 | 想多赚一点利息 |

| 高收益债(垃圾债) | 7.5%-9% | 4-6年 | 能承受信用风险的高进取型 |

3. 普通散户买债券的3种真实方式(从难到易)

| 方式 | 难度 | 最低资金 | 流动性 | 新手推荐度 | 代表ETF代码 |

|---|---|---|---|---|---|

| 直接在二级市场买个债 | ★★★★★ | 几十万起 | 差 | ☆☆☆☆☆ | 无 |

| 通过券商新发市场买(TreasuryDirect) | ★★★★☆ | $100起 | 差 | ★☆☆☆☆ | 无 |

| 买债券ETF(99%散户的终极解) | ★☆☆☆☆ | 几十美元 | 极好 | ★★★★★ | TLT、BND、LQD、HYG等 |

结论:除非你是百万美元以上级别,否则直接放弃前两种,老老实实买债券ETF。

4. 2025年值得持有的7只债券ETF

| 代码 | 名称 | 费用率 | 平均Duration | 当前YTM(约) | 适合场景 |

|---|---|---|---|---|---|

| BIL | 超短期国库券(1-3个月) | 0.14% | 0.1年 | 4.6% | 现金替代,比银行活期高10倍 |

| SGOV | 0-3个月国库券ETF | 0.07% | 0.08年 | 4.65% | 2025年最香的“高息现金” |

| BND | 美国综合债券(含国债+企业债) | 0.03% | 6年 | 4.8% | 一只搞定所有债券的核心配置 |

| TLT | 20年以上长期美债 | 0.15% | 17年 | 5.1% | 赌美联储大降息的最大杠杆 |

| IEF | 7-10年中期美债 | 0.15% | 8年 | 4.8% | 波动比TLT小一半,性价比最高 |

| LQD | 投资级企业债 | 0.14% | 8年 | 5.6% | 比国债多1%收益,信用风险可控 |

| HYG | 高收益企业债(垃圾债) | 0.49% | 4年 | 7.8% | 想赌经济软着陆,多赚利息 |

不过,对于大多数新手来说,如果投资债券资产,还是选择美国国债标的最好,由于现在美联储的利率仍然在很高的区间,可以预见其利率的长期趋势一定是下降的,所以这个阶段持有美国国债资产是很好的一个资产配置方向,可以参考我介绍过的最佳美债投资品种去选择适合自己的投资标的。

5. 债券在资产配置里的真正作用

债券不是为了“赚大钱”,而是为了:

- 降低整个账户波动(让股市大跌时你能睡着觉)

- 提供再平衡弹药(低点把债券卖掉,去抄底股票)

- 产生稳定现金流(退休后每月领利息)

经典“60/40”组合(60%股票+40%债券)过去50年最大回撤只有-25%,而100%股票曾经回撤-50%以上。

小结:2025-2026年债券怎么看?

债券不是性感的资产,但它是你投资组合的“定海神针”。

当你账户里有30%-50%的债券时,你才会真正拥有“别人恐惧时贪婪”的底气。

七、加密货币(Crypto)——从“赌场”正式升级为美股“第九大资产类别”

2024年1月10日这一天,注定载入史册:

美国SEC同时批准了11只比特币现货ETF;

2024年7月,又批准了以太坊现货ETF。

从此,加密货币彻底告别“只能在币安、Coinbase买空气币”的时代,正式以合规、透明、可放进IRA退休账户的形式,堂堂正正进入美股市场。

1. 2025年11月最新加密ETF全家福

| 代码 | 名称 | 资产 | 管理费 | 2025.11最新规模(亿美元) | 适合人群 |

|---|---|---|---|---|---|

| IBIT | iShares Bitcoin Trust | 100%持有真实比特币 | 0.25%→0.12%* | 530 | 想最纯粹持有比特币的人 |

| FBTC | Fidelity Wise Origin Bitcoin | 100%真实比特币 | 0.25%→0.00%** | 420 | 费用敏感型选手 |

| ARKB | Ark 21Shares Bitcoin | 真实比特币 | 0.21% | 180 | 信ARK、想支持木头姐 |

| BITB | Bitwise Bitcoin ETF | 真实比特币 | 0.20% | 120 | 低费用+透明托管 |

| HODL | VanEck Bitcoin Trust | 真实比特币 | 0.20% | 85 | 老牌黄金ETF公司出的,信得过 |

| GBTC | Grayscale Bitcoin Trust | 真实比特币 | 1.50% | 380(流出后仍最大) | 老韭菜专用,新人不建议 |

| ETH ETFs(2024.7上市) | |||||

| FETH | Fidelity Ethereum | 100%真实以太坊 | 0.25% | 68 | 最看好以太坊生态的人 |

| ETH | Grayscale Ethereum Trust | 真实以太坊 | 2.50% | 95 | 费用高,慎入 |

*IBIT在规模超50亿后降费至0.12%

**FBTC目前完全免管理费(至少到2025年7月)

结论:2025年想配置比特币,现货ETF最优选是:IBIT 或 FBTC(费用几乎最低、流动性最好、托管在Coinbase Custody)

2. 买加密ETF vs 自己去币安开账户买币有什么区别?

| 项目 | 现货ETF(IBIT等) | 自己买币(Coinbase/币安) |

|---|---|---|

| 是否能放进IRA/401k | 可以 | 不可以 |

| 交易时间 | 美股交易时段 | 24×7 |

| 管理费/手续费 | 0-0.25% | 提币+链上Gas费更高 |

| 税收 | 普通资本利得税(卖出才交) | 每笔链上转账都可能触发税务事件 |

| 安全性 | 冷钱包机构托管,黑客基本偷不到 | 私钥一把抓,自己弄丢就归零 |

| 是否能融资融券/期权 | 可以(部分券商已推出IBIT期权) | 不可以 |

| 心理感受 | 像买股票一样淡定 | 经常半夜被插针惊醒 |

4. 2025-2030年加密货币的核心驱动

- 比特币减半周期(2024年4月已完成第四次减半)→ 历史上每次减半后12-18个月都迎来大牛市

- 全球主权财富基金、养老基金、大学基金会开始配置(斯坦福、耶鲁已偷偷买了)

- 美国支持加密货币的发展

- 一部份人对传统的货币体系的“厌恶”

5. 风险提示(必须大声读三遍)

- 加密货币仍然是所有资产里波动率最高的,年化波动率80%-150%

- 监管仍是黑天鹅(虽然现货ETF已过最大雷,但不代表不会再出新政策)

- 技术风险:量子计算若突破,比特币私钥可能被破解(不过专家预计至少2035年以后),每一次量子计算的突破就会导致加密货币市场的回调。

结语

看完这篇文章,你已经悄悄完成了三件大多数人一辈子都做不到的事:

- 你知道了美股到底有哪几种武器,也知道自己该拿哪一把

- 你把钱放进了时间会帮你数钱的篮子,而不是每天跟情绪打仗

- 真正的牛人,不是赚得最多的人,而是活得最久的人

选好投资标的、做好投资计划,然后关掉手机,去健身、陪家人、读书、旅行。

剩下的,交给时间,交给美股过去100年从未辜负过的“长期向上”。

你已经上路了。

祝你在美股的第1年、第5年、第10年……都活得越来越轻松、越来越笃定。

我们,下一个牛市再见。